漯河食品工程职业大学组织开展“送清凉、送关爱、送温暖”志愿服 书香中度过快乐暑假

产业链上“生金吐银” ——来自洛阳市供销

景村互嵌展新貌

油葵花海引客来 乡村振兴添动能

宁陵县阳驿镇 “同心圆·共发展”拓宽增收

襄城县山头店镇寺门村 树莓、桑葚等进入

设施大棚托起乡村振兴新希望

童心向党迎“七一”

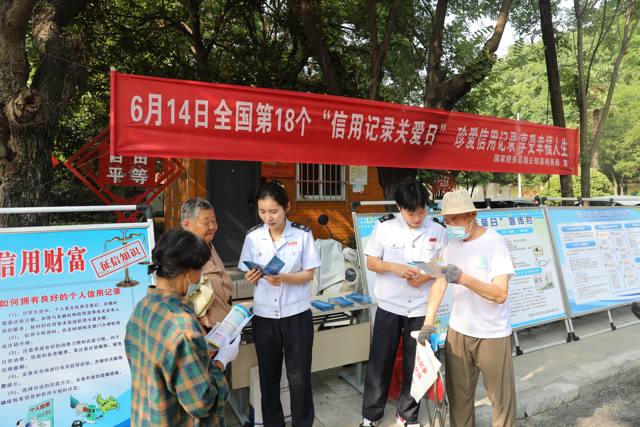

正阳县税务局 以诚信宣传绘就征纳“同心

玩具成为健康杀手,呼唤监管归位

豫公网安备 41010502002506号